신혼부부 아파트 디딤돌 전세대출 생애최초조건한도 이자계산기

아파트 전세대출, 신혼부부 버팀목, 전세자금대출 리뷰

전세대출을 받을지 아니면 주택담보대출을 받아 내 집 마련을 할지 고민하는 사람들이 정말 많은 것 같다. 그도 그럴 것이 전세 사기와 관련한 뉴스는 하루도 빠짐없이 흘러나오는 데다 조금 떨어진 줄 알았던 집값은 다시 오르려는 모습을 보이고 있기 때문이다. 그래서 이번 글에서는 주택을 구입하는 경우와 전세로 가는 경우에 대해 어느 것이 더 부담스럽지 않고 경제적으로 더 나은 결과를 가져오는지에 대해 알아보고자 한다.

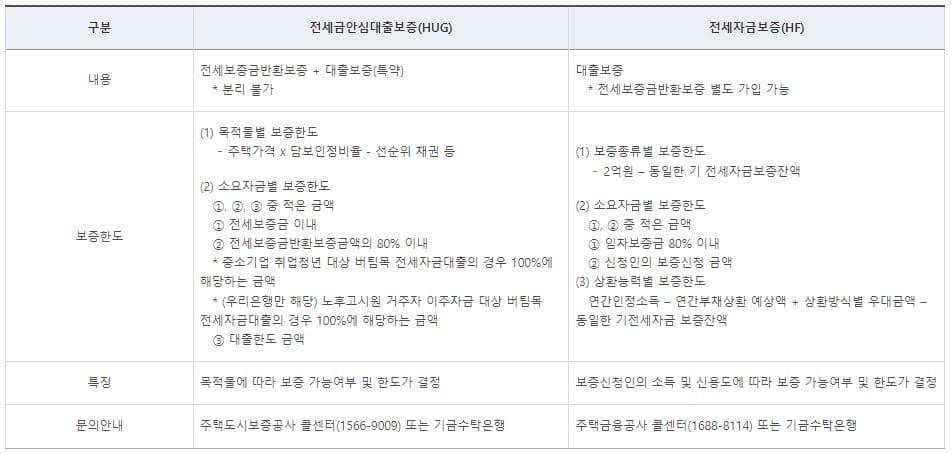

우선 신혼부부 전세대출을 생각하는 경우에는 버팀목 전세자금대출 리뷰를 참고해 볼 필요가 있다. 그러기 위해서는 당연히 해당 내용에 대해 잘 알고 있어야 한다. 버팀목이 되는 전세자금 대출 리뷰를 보면 HUG 보증이나 HF 주택도시기금 중 선택하는데 반반 정도로 선택하는 것으로 보인다.

주택도시기금 홈페이지에 접속하면 신혼부부 전용 전세자금과 지주 전세자금 두 종류가 있는 것을 확인할 수 있다. 실제 신혼부부 버팀목과 신혼부부 전용 전세자금은 큰 차이가 없어 보이지만 실제 차이는 취급은행에서 직접 확인해야 한다. 기본적으로 신혼부부라면 신혼부부 전용 전세자금으로 안내되는 것이 더 유리하니 이점 참고하기 바란다.

아파트 전세대출 신혼부부 버팀목 전세자금대출 리뷰는 대부분 쉽게 진행됐다지만 중요한 것은 은행마다 또 지점마다, 지점 내 담당자마다 약간의 차이는 있어 결정적으로 품의를 올려봐야 정확한 개인별 조건을 확인할 수 있기 때문에 전세대출 진행 과정에서 몇 가지를 골라 동시 진행해 조건을 확인해보는 것도 좋은 방법이다.

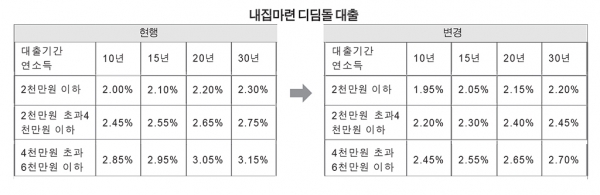

디딤돌 전세 대출 조건

아파트 전세대출을 알아보는 사람들이 많이 혼란스러워하는 게 바로 디딤돌과 버팀목이다. 디딤돌 전세대출에 대해 우선 확실하게 해야 할 것이 디딤돌은 담보대출(구입자금)이고 버팀목은 전세자금대출(보증금)이라는 점이다. 따라서 디딤돌 전세대출이나 버팀목 담보대출 등을 모두 잘못된 표현이다. 이 점이 중요한 이유는 은행에서는 내가 말한 대로 찾아주기 때문에 내가 진행하고자 하는 대출의 정확한 명칭을 알고 있어야 한다. 물론 지점 담당자마다 차이는 있겠지만 확인이 필요한 부분이다.

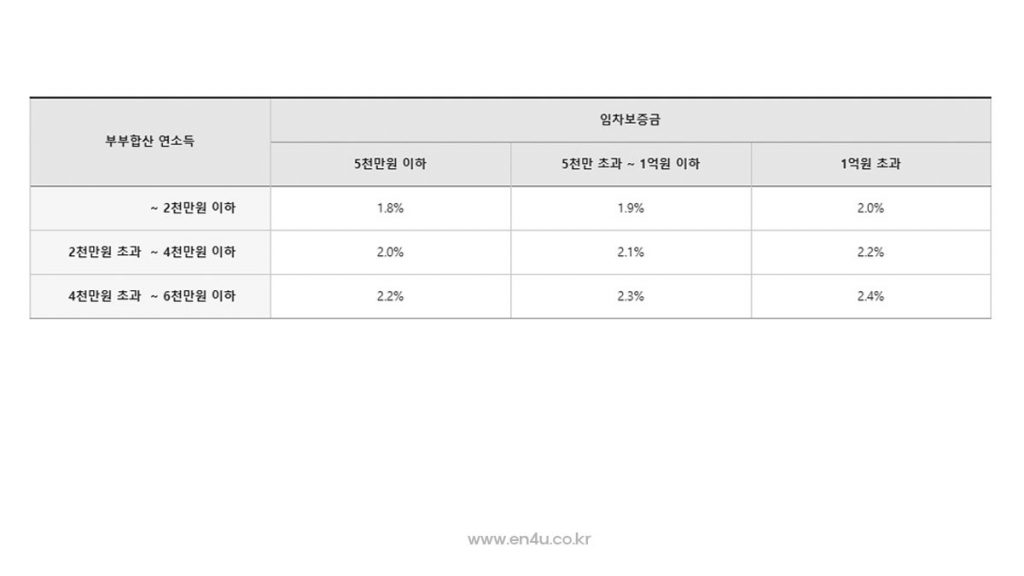

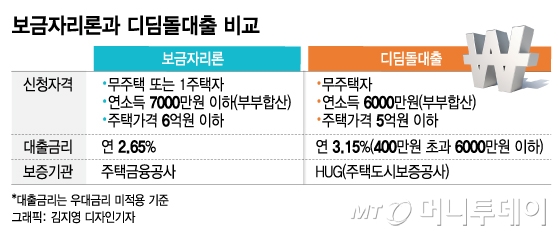

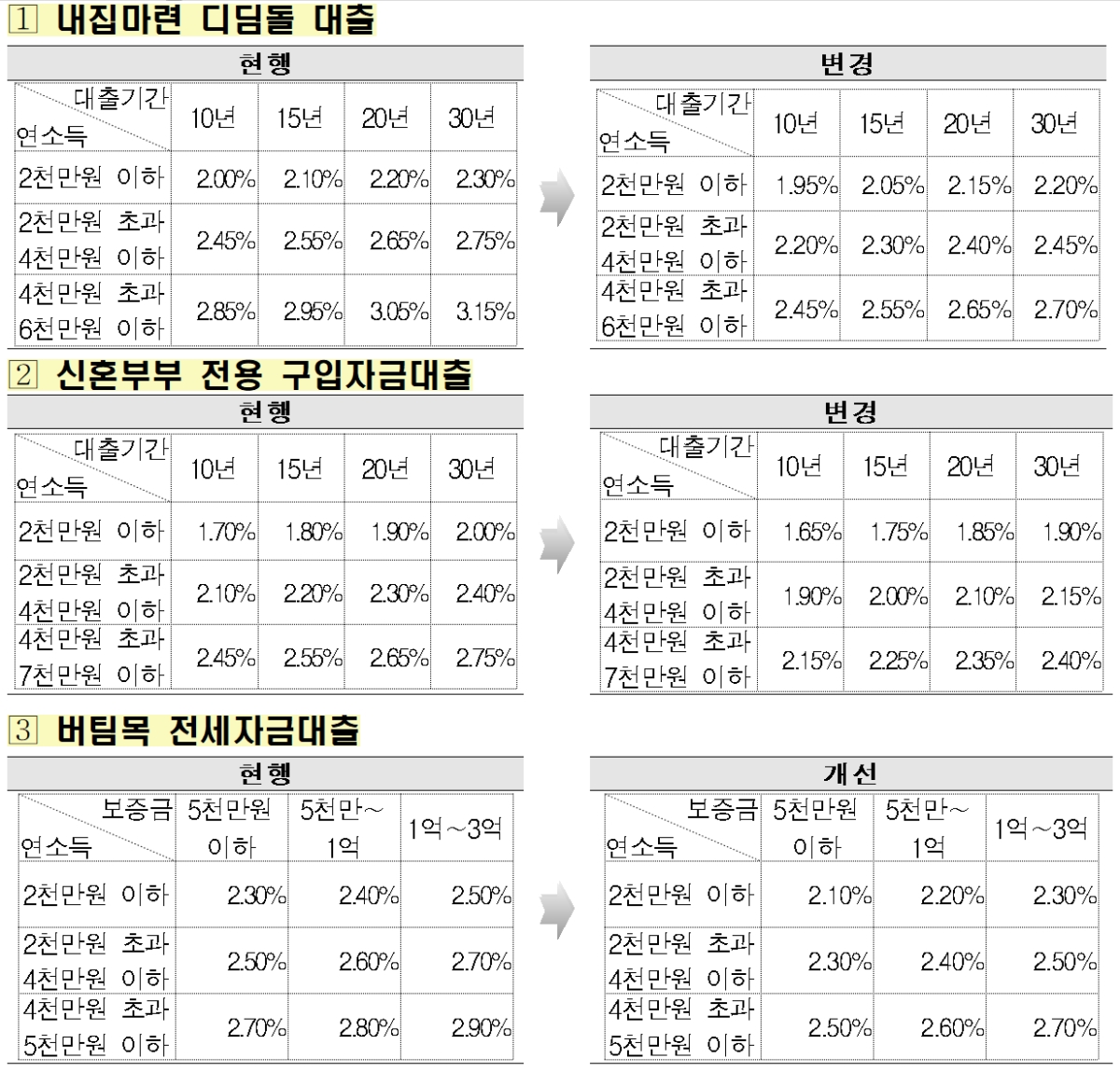

전세대출 조건을 알아보려면 디딤돌이 아니라 버팀목 자금을 봐야 한다는 것이다. 버티목은 기본적으로 수도권 8천만원, 기타지역 1억2천만원 한도의 전세자금대출이다. 신혼부부 전용 전세자금은 수도권 3억, 기타지역 2억원 한도다.디딤돌 전세대출한도전세대출 한도는 버팀목이 되는 전세자금대출과 신혼부부 전용 전세자금대출 한도가 같다. 정확히는 버팀목부터 신혼부부 옵션을 추가하면 금리 등 조건이 비슷해지는 수준이기 때문에 크게 상관없이 신혼부부 버팀목이라고 한다.흔히 디딤돌 전세대출로 생각하는 경우가 많지만 디딤돌은 주택구입자금이다. 따라서 전혀 다른 대출이 되지만 디딤돌 전세대출 한도는 최대 4억까지이며 LTV 70%, DTI 60% 수준이 적용된다. 집을 살 때 담보대출을 받는 것이기 때문에 한도도 더 커 전세대출보다는 금리가 다소 높은 수치다. 주택구입자금으로 많이 쓰이며 신혼가구는 연소득 7천만원 제한이 있다.흔히 디딤돌 전세대출로 생각하는 경우가 많지만 디딤돌은 주택구입자금이다. 따라서 전혀 다른 대출이 되지만 디딤돌 전세대출 한도는 최대 4억까지이며 LTV 70%, DTI 60% 수준이 적용된다. 집을 살 때 담보대출을 받는 것이기 때문에 한도도 더 커 전세대출보다는 금리가 다소 높은 수치다. 주택구입자금으로 많이 쓰이며 신혼가구는 연소득 7천만원 제한이 있다.전세대출금리계산기(전세이자계산기)전세대출 계산기를 이용하는 경우가 많은데, 이유는 전세대출은 일반 대출과 달리 거치기간과 만기 일시상환 방식이 있기 때문이다. 일반적으로 단순히 금리가 2%라면 2억을 빌렸을 때 1년에 이자가 400만원이다. 따라서 2년 전세를 하게 되면 이자만 800만원으로 총 2억800만원을 나눠 갚는 방식이다.전세대출 이자계산기를 이용하면 상환 방식에 따른 이자도 모두 계산할 수 있다. 예를 들어 위와 같은 조건이라면 원리금 균등상환은 약 377만원 정도의 이자를 물게 된다. 반면 원금 균등의 경우 450만원 정도의 이자를 내게 되며, 우리가 잘 알고 있는 계산 방법은 만기 일시상환인 경우에 해당한다. 전세대출금리계산기는 포털에서 제공하는 전세이자계산기를 이용해도 실제와 크게 다르지 않게 계산할 수 있다.